Aus Sicht der Steuer- und Abgabenbelastung

Warum du Strukturvertrieb mit einem Maklerpool/Maklerverbund als Handelsmakler (§93HGB),

statt für einen Vertrieb als Handelsvertreter (§84HGB) betreiben solltest.

- Startseite

- Steuern & Vermögensschutz

Obwohl es gesetzlich nicht vorgeschrieben ist, wird den Handelsvertretern (§84 HGB) eines Finanzvertriebs in der Regel untersagt, als juristische Person Vertriebspartner zu sein.

Das klingt zunächst unproblematisch, erst recht, wenn man von steuerlichen Analphabeten umgeben ist und die eigene Führungskraft (ohne Kenntnis von Steuergestaltung) behauptet, dass eine GmbH mit einem Steuersatz von ca. 30 % nach der Gewinnausschüttung an dich als natürliche Person und Gesellschafter durch die Kapitalertragssteuer effektiv etwa genauso viel kostet wie der Spitzensteuersatz eines Einzelunternehmers.

In diesem Beispiel würde das zwar stimmen, hat aber wenig mit der Steuergestaltung zu tun, die mir als Handelsmakler (§93 HGB) in einer freien Unternehmerwelt in Zusammenarbeit mit dem richtigen Maklerpool uneingeschränkt zur Verfügung stehen würde.

Sicherlich kennst du die Führungskräfte, die ihre unternehmerische Ahnungslosigkeit durch Sätze wie „Mach einfach mehr Umsatz, dann sind dir die Steuern irgendwann egal!“ ausdrücken?

Da Steuern proportional mit steigendem Gewinn wachsen, geht mir dadurch einfach nur mit Zinseszins Investitionskapital für weiteres Wachstum verloren.

Der Vertrieb, für den du arbeitest, wird vermutlich auch nicht eine derart kapitalvernichtende Struktur gewählt haben. Im Folgenden erfährst du auch, warum.

Steuern haben insgesamt drei Zwecke:

1. Den Staat zu finanzieren (Fiskalzweck)

2. Die Lenkung von Zahlungsströmen auf Ebene vom Staat / der EU (Lenkungszweck)

3. Die Umverteilung von Bereichen, die weniger oder mehr gewünscht sind. (Umverteilungszweck)

Zur Zielerreichung unternimmt der Staat deshalb Folgendes:

1. Investitionen werden durch eine niedrigere Besteuerung gefördert. 2. Natürlichen Personen wie Angestellten und Einzelunternehmern (wie häufig Handelsvertreter) sowie Personengesellschaften wird „Konsum“ unterstellt, was zu einer höheren Steuerbelastung führt. 3. Eigenverantwortung wird gefördert 4. Die Übernahme staatlicher Aufgaben werden gefördert

Das Ziel eines Unternehmers sollte also lauten: Durch geschickte Investitionen, Gestaltung und Eigenverantwortung Steuern und Abgaben in privates und aktives (nicht rumliegendes) Vermögen umzuwandeln

Dies ist der Grund, warum das operative Finanzdienstleistungsgeschäft zwingend in einer Kapitalgesellschaft produziert werden sollte. Denn im optimalen Holding Konstrukt sowie durch eine clevere Kombination verschiedener Rechtsformen, die jeweils ihre Vorteile mit sich bringen und die Schwächen gegenseitig ausgleichen, kann die effektive Besteuerung deiner gesamten Unternehmensstruktur völlig legal auf bis zu 0% reduziert werden. Somit steht mehr Investitionskapital für schnelleres und größeres Wachstum zur Verfügung und deine privat wachsende Lebensqualität wird zu einer angenehmen Nebensache.

Als Handelsvertreter (§84 HGB) mit Zwang zum Einzelunternehmen stellst du jedoch fest, dass du wie ein Angestellter unter dem zweiten staatlichen Ziel leidest: Dir wird Konsum unterstellt, da deine Provisionseinkünfte direkt in deiner privaten Identität ankommen.

Da die Einkünfte deiner persönlichen Identität bereits mit der Überweisung zugeordnet werden, geht der Staat davon aus, dass Ziel 1 nicht mehr angestrebt wird, weil das Geld die Wertschöpfungskette verlässt.

Die Folge: Als „Melkkuh der Nation“ könntest du zwar eins zu eins die gleichen Brutto-Einkünfte erzielen wie ein echter Unternehmer (Handelsmakler §93 HGB mit einem entsprechendem Holding-Konstrukt), jedoch würdest du lebenslang finanziell benachteiligt bleiben, wodurch dir ein echter Zinseszinseffekt in deiner Investitionsstärke und privaten Lebensqualität verloren geht.

Beispiele Steuernutzen

Mit der richtigen Kombination aus steuerlichen Identitäten kannst du dem gleichen Geschäft nachgehen, jedoch mit besonderen Vorteilen.

- Die eigengenutzte Immobilie aus vollen Bruttoeinnahmen bezahlen, ohne “gegenseitige Vermietung” oder sonstige illegale Methoden

- Fahrzeuge vollständig aus dem Brutto bezahlen, ohne nerviges Fahrtenbuch, 1%-Regelung, oder 30 Cent-Regelung

- Urlaub/Reisen vollständig aus dem Brutto bezahlen, ohne es illegal als „Incentive“ zu deklarieren

- Restaurantbesuche zu 100% aus dem Brutto zahlen, ohne Privatanteil

- Verpflegung für die Familie und viele weitere Wareneinkäufe aus dem Brutto bezahlen

- Gewinne beliebig lang unversteuert hin- und herschieben, um mehr Kapital für Investitionen übrig zu haben

- und vieles mehr

Und die benötigte Unternehmensstruktur dafür aufzusetzen, lohnt sich bereits schon spürbar ab Einkünften von 60.000 EUR im Jahr…

Vermögensschutz

Heutzutage hat fast jeder Handelsvertreter spätestens nach seiner Einarbeitung Rich Dad Poor Dad gelesen oder gehört.

Schaut man sich die anschließende unternehmerische Umsetzung dieser Handelsvertreter an, stellt man jedoch fest, dass der Inhalt wohl eher selten vollständig verstanden wurde.

Eine der Kernaussagen des Buches ist, dass finanziell gebildete Menschen verstanden haben, dass es klüger ist, über Vermögen zu verfügen und dieses Vermögen zu kontrollieren, als es auf dem Papier zu besitzen.

Was meint Kiyosaki damit genau? Eine Vermögensmasse, die sich selbst gehört.

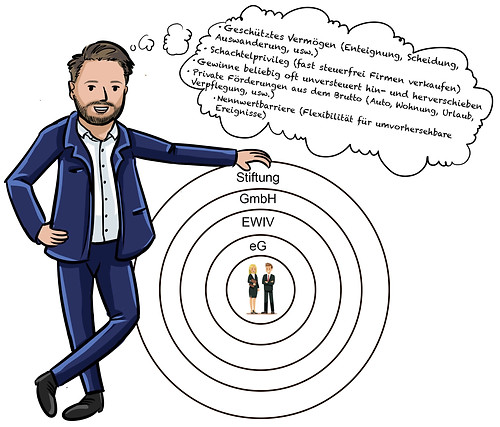

Eine Genossenschaft oder ein Verein gehört keinem Gesellschafter, sie gehören sich selbst über die Mitglieder. Eine Stiftung gehört ebenfalls sich selbst. Kontrollierst du diese selbstständigen Vermögensmassen, dann entscheidest du selbst, was mit dieser Vermögensmasse passiert!

Mit dem entscheidenden Unterschied: Was nicht dir gehört, kann dir auch nicht weggenommen werden!

Du besitzt also weiterhin alle Vorteile, hast aber die langfristigen Vermögensrisiken präventiert.

Diese Praxis wenden die größten Konzerne und Family Offices weltweit an, und jeder kann sie gemäß dem Gleichbehandlungsgrundsatz nachmachen.

Um es mit einem anlassbezogenem Beispiel zusammenzufassen:

Deine Führungskraft und der Vertrieb, für den du tätig bist, werden nicht Gefallen an den Informationen finden, die du auf dieser Seite vorfindest. Um es mir möglichst schwer zu machen, dir alle bislang vorenthaltenen Informationen näherzubringen, wird die Rechtsabteilung vermutlich nach Gründen suchen, mich abmahnen zu lassen und vor Gericht zu ziehen.

Alle Vermögenswerte, Cashflow und Kosten für meinen Lebensunterhalt sind von meiner Privatperson getrennt. Sogar meine Unternehmen gehören verselbständigter Vermögensmasse.

Einfach ausgedrückt: Bei mir gibt es nichts zu holen. Bei einem Handelsvertreter als Einzelunternehmer hingegen schon.

Falls du dich abschließend noch fragst, wie du dann das Geld wieder „herausbekommst“, dann lies dir noch einmal den Absatz zu den Steuervorteilen durch und erkläre mir, wofür du als Privatperson noch Geld benötigst, wenn mit der richtigen Gestaltung alle sonst anfallenden Kosten über die verschiedenen steuerlichen Identitäten bezahlt sind und deine effektive Besteuerung ohnehin bis auf 0% reduziert werden kann. Andernfalls wären das Vermögen und die Einkünfte wären lediglich äußeren Einflüssen schutzlos ausgeliefert und warum sollte man so etwas .wollen, wenn es auch besser geht?

Sollten wir künftig kooperieren und du dich für einen Statuswechsel entscheiden, stellen wir dir die rechtliche und steuerliche Unterstützung hierzu auf unsere Kosten zur Verfügung.

Hierdurch ergeben sich viele besondere Vorteile:

Geschütztes Vermögen im Scheidungsfall oder vor gierigen Familienmitgliedern

Vermögen generationsübergreifend geordnet und steuerfrei übertragen

Erbschafts- und Schenkungssteuer vermeiden

Keine Wegzugsbesteuerung bei privater Auswanderung

Schutz vor feindlichen Übernahmen

Wahl zwischen Bilanz und EÜR

Schutz vor Enteignung

Schutz vor Vermögenssteuer etc.

Private Bank für Darlehen an dich, deine Familie oder an deine Unternehmen